圖解新三板物業公司Pre-IPO投資邏輯 掘金物業服務賽道

隨著房地產行業進入存量時代,物業管理作為其下游的重要延伸服務領域,正逐漸從傳統的地產附屬業務轉變為具有獨立成長邏輯和市場價值的黃金賽道。新三板市場作為我國多層次資本市場的重要組成部分,匯聚了一批具有發展潛力的物業公司,它們或已啟動Pre-IPO進程,或具備登陸更高層次資本市場的潛力。本文將以圖解形式,解析新三板物業公司的Pre-IPO投資核心邏輯。

一、行業背景:黃金賽道,價值重估

物業管理行業正迎來歷史性發展機遇。政策層面持續鼓勵物業行業向規范化、市場化、專業化發展;社會層面,隨著城鎮化進程深化和居民消費升級,對高品質、多元化社區服務的需求日益旺盛;資本層面,多家品牌物業公司成功登陸港股及A股,獲得了較高的估值溢價,印證了資本市場對行業成長性的認可。這為新三板物業公司的價值發現與提升提供了有利的外部環境。

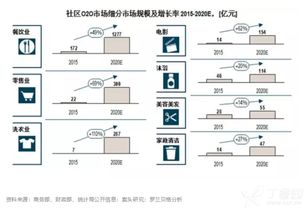

二、新三板物業公司特點:分化與潛力并存

新三板掛牌的物業公司數量眾多,但質量與規模分化明顯。其中,部分優質企業已具備相當的管理規模、清晰的商業模式和穩健的財務表現。它們通常具有以下特征:1)背靠實力開發商或已形成獨立品牌;2)在管面積持續增長,合約在管比健康;3)基礎物業服務扎實,同時積極拓展增值服務,如社區零售、家政、資產運營等,以提升盈利能力與客戶粘性。這些特點是評估其Pre-IPO價值的基礎。

三、Pre-IPO投資核心邏輯圖解

- 成長性邏輯:規模為王與密度制勝

- 在管面積是物業公司最核心的規模指標。投資需關注其歷史增長軌跡及未來增長確定性,包括來自關聯方的穩定輸送和獨立外拓市場的競爭力。

- 區域管理密度是盈利關鍵。在核心區域形成高密度項目集群,能顯著降低運營成本、提升管理效率,并為開展增值服務奠定網絡基礎。

- 盈利性邏輯:從“勞動密集型”到“科技賦能型”

- 基礎物業服務的毛利率提升,依賴于智能化改造(如智能安防、能源管理)對人力的替代和效率的提升。

- 增值服務是利潤的“第二曲線”。分析其增值服務收入占比、毛利率及增長勢頭,是判斷其盈利能力進化能力的關鍵。

- 可持續性邏輯:現金流優異與客戶粘性強

- 物業管理費預收制帶來穩定的經營性現金流,商業模式具備天然的防御性。

- 高品質服務建立的品牌聲譽和業主滿意度,構成了深厚的護城河,保障了業務的長期穩定性。

- 上市可行性邏輯:合規規范與戰略清晰

- Pre-IPO投資需重點關注公司治理、財務規范性、歷史沿革清晰度等,這些是未來成功IPO的必備條件。

- 公司需有明確的資本市場路徑規劃,包括上市板塊選擇(如A股主板、創業板、科創板或港股)、時間表以及募集資金用途,這些體現了管理層的戰略視野。

四、風險提示與篩選要點

盡管前景廣闊,投資新三板Pre-IPO物業公司也需警惕風險:對關聯方依賴過重、外拓能力不足、增值服務探索不及預期、人力成本快速上升等。因此,篩選標的時應綜合考量:管理團隊能力、科技應用水平、增值服務模式的創新性與可復制性,以及估值與成長性的匹配度。

新三板物業公司的Pre-IPO投資,本質上是投資于中國存量不動產運營管理價值提升的大趨勢,是投資于那些能夠憑借專業化、數字化和多元化服務,突破規模瓶頸、實現高質量增長的潛在行業領袖。投資者需穿透財務數據,深入理解其業務本質和成長驅動,方能在這一充滿潛力的賽道中精準掘金。

如若轉載,請注明出處:http://m.seohaozhe.cn/product/60.html

更新時間:2026-06-19 23:53:14